Domiciliez votre entreprise avec Kandbaz

Plus de 101 adresses à Paris et partout en France.

La création d’une entreprise constitue un investissement à long terme. Il peut d’ailleurs s’agir du projet de toute une vie. Afin d’y parvenir et d’obtenir des résultats probants, il est indispensable d’entreprendre plusieurs études incluant le choix de la forme juridique à adopter et sa rentabilité. Parmi les différents statuts existants, l’on retrouve la SARL qui est une forme de société commerciale. Tour d’horizon sur ses modalités de création et l’importance d’un siège social durant l’exercice des activités.

La SARL, pour Société A Responsabilité Limitée permet de mettre en œuvre un projet entrepreneurial. Ce régime offre plusieurs avantages à l’entrepreneur, particulièrement si celui-ci souhaite monter une affaire avec un ou plusieurs associés.

La SARL ou Société A Responsabilité Limitée est une forme de société qui se démarque par la facilité et le moindre coût de sa création. Elle est recommandée aux entrepreneurs qui prévoient de se lancer dans une activité nécessitant notamment d’embaucher des employés ou encore d’investir et d’acquérir des équipements. Tout au long de la vie de l’entreprise, le porteur de projet et ses associés peuvent procéder facilement à la modification des statuts en fonction des besoins du marché et de la rentabilité du business.

Le statut de SARL convient à presque toutes les activités commerciales existantes allant d’une boulangerie à une start-up. Cette forme juridique limite vos engagements à hauteur de vos apports au capital, ce qui s’avère plus sécurisant pour l’investisseur.

Si votre projet se porte sur une activité précise comme la création d’une centrale de production d’électricité photovoltaïque, la SARL vous offre la possibilité de profiter d’une imposition de bénéfices agricoles. Si cela s’avère d’utilité sociale, vous pouvez créer une société coopérative d’intérêt collectif ou SCIC sous le statut de SARL, et obtenir facilement des financements correspondants.

La Société A Responsabilité Limitée doit comprendre au moins deux associés,. Le nombre maximum d’associés d’une SARL est de 100 personnes. Les personnes physiques et morales peuvent aisément devenir associées dans cette forme juridique d’entreprise sans aucune condition particulière. Le titre d’associé est rattaché aux parts sociales détenues.

Lors de la création d’une SARL, il est indispensable de constituer un capital social. Si vous contribuez aux apports au capital, en numéraire ou en nature, vous figurez dans ce cas parmi les associés fondateurs de l’entreprise. Ce capital social est divisé en parts sociales selon le montant apporté par chacun.

Il est possible de devenir associé de l’entreprise suite à une cession de parts sociales. Une augmentation de capital offre également la possibilité d’intégrer un nouvel associé dans la société. Dans tous les cas, il est indispensable de respecter la démarche à suivre indiquée dans les statuts.

Le fonctionnement d’une SARL est assuré et piloté par un ou plusieurs gérants. La nomination des premiers gérants est effectuée lors de sa création. Ils peuvent ensuite être révoqués ou remplacés en cours de vie de l’entreprise.

Il n’est pas obligatoire que les gérants de la SARL soient des associés. En revanche, ils doivent répondre à certains critères de sélection comme la nationalité française ou la possession d’un titre de séjour permettant l’exercice d’une activité commerciale.

S’agissant d’un représentant légal de l’entreprise, le gérant se charge de prendre toutes les décisions relatives à la vie de la société. Il doit également s’assurer que toutes les tâches opérées par son équipe ne dépassent pas le cadre de l’objet social inscrit dans les statuts de la SARL.

Les rôles et les pouvoirs des gérants de la SARL peuvent parfois être limités par les statuts. Ainsi, la prise de certaines décisions importantes nécessite l’autorisation de tous les associés. Il peut s’agir de la signature de certains contrats ou la liquidation de certaines actions.

Une SARL peut être dirigée par un gérant majoritaire qui détient plus de 50 % des parts sociales de la société. Celui-ci prend toutes les décisions importantes influençant la vie de l’entreprise. En tant que gérant majoritaire, il sera affilié à la Sécurité Sociale des Indépendants.

Il s’agit d’un associé qui détient moins ou égal à la moitié des parts sociales de la SARL. Il participe à la gestion de l’entreprise, mais ses pouvoirs sont encadrés par les décisions prises durant les assemblées générales. Le gérant, dans le cas présent, sera affilié au régime général des salariés, sans toutefois pouvoir prétendre au chômage.

En général, les gérants d’une SARL sont des associés. Cependant, il arrive que les associés désignent une tierce personne pour diriger la société. Celle-ci peut percevoir une rémunération qui est mentionnée dans les statuts ou par décision d’assemblée et bénéficier d’une couverture sociale similaire à celle des autres employés de l’entreprise.

Lors de la création d’une entreprise et du choix de la forme juridique à adopter, il convient de s’intéresser au régime fiscal qui peut vous avantager. Une SARL est soumise par défaut à l’impôt sur les sociétés ou IS. Cette imposition est définie selon le bénéfice imposable réalisé par l’entreprise. Ainsi, en cas d’absence de bénéfices, la société ne paie pas d’impôt.

Le taux d’IS varie en fonction du montant du bénéfice réalise. Il est de l’ordre de 15 % sur les bénéfices inférieurs à 38 120 €, de 28 % sur les bénéfices allant de 38 120 et 500 000 € et de 31 % sur un montant inférieur à 500 000 €.

Pour obtenir une réduction de 15 % sur le taux d’IS, la SARL doit respecter certaines conditions :

– un chiffre d’affaires de moins de 7 630 000 € ;

– un capital social totalement libéré ;

– les 75 % des parts sociales appartiennent à des personnes physiques ou à des personnes morales avec un CA de moins de 7 630 000 €.

Outre l’IS, la SARL peut accéder temporairement à une imposition à IR ou Impôt sur le Revenu. Dans ce cas, les bénéfices de la société sont versés aux associés proportionnellement aux parts sociales qu’ils possèdent. Ainsi, ils entrent dans le cadre de l’imposition du revenu individuel des associés. L’IR n’est effectif que durant les 5 premières années d’existence de la SARL.

Pour bénéficier à l’imposition à l’IR, la SARL est soumise à quelques conditions :

– un CA ou un total bilan de moins de 10 millions d’euros ;

– moins de 50 employés ;

– au moins 50 % des parts sociales appartiennent à des personnes physiques ;

– au moins 34 % des parts sociales appartiennent aux dirigeants.

Comme toute société commerciale, la Société A Responsabilité Limitée est soumise à la TVA. Elle peut se présenter sous trois formes distinctes.

– La franchise de base TVA : la SARL ne facture pas la TVA à ses clients, jusqu’à un plafond de Chiffre d’affaires de 33.200€ pour les activités de services et 82.800€ pour les activités commerciales. Attention, cela implique également que vous ne pouvez pas déduire la TVA de vos acquisitions !

– Le régime Réel Simplifié qui permet au gérant de recueillir la TVA sur les ventes effectuées et d’effectuer la déclaration une fois par an avec une possibilité d’ajustement des acomptes a posteriori.

– Le régime Réel Normal qui implique le dépôt mensuel de la déclaration de TVA et le paiement immédiat du montant.

Les formalités de création d’une Société A Responsabilité Limitée sont simplifiées contrairement aux autres formes juridiques d’entreprise. KANDBAZ peut vous accompagner dans la réalisation de toutes les démarches nécessaires à la mise en place de votre entreprise.

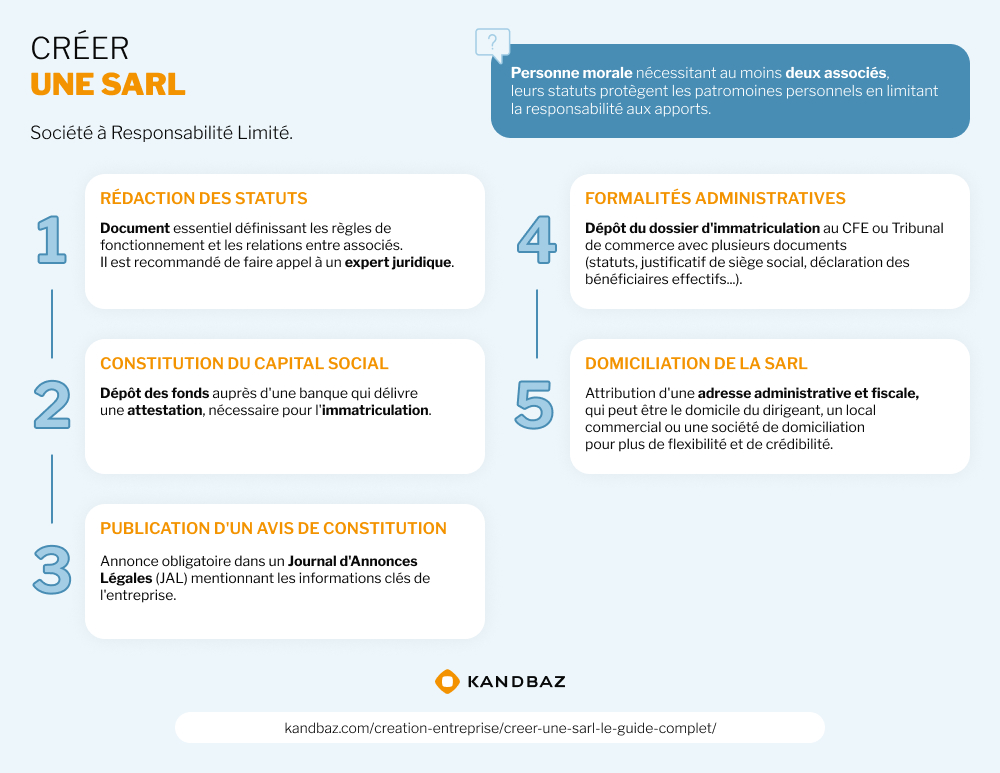

La rédaction des statuts est une étape cruciale lors de la création d’une SARL. Ces textes encadrent la vie de l’entreprise en général ainsi que la relation entre les associés. Les statuts ont pour mission de délimiter les droits, les devoirs et les pouvoirs de chaque associé.

Outre les informations d’identification de la société, les statuts regroupent un certain nombre de formalismes et de mentions obligatoires. Ils peuvent également contenir les clauses de nomination des gérants. De ce fait, il est conseillé de confier leur rédaction à un homme de loi ou à un expert juridique.

Vous bénéficiez toujours de la possibilité de modifier votre structure en cours d’existence (transfert de siège social, changement de nom, d’objet social…), mais cela implique des coûts, d’où la nécessité de bien rédiger ces clauses dès la constitution de la société.

La création d’une entreprise implique de déposer un capital social. D’un point de vue légal, créer une SARL avec un capital de 1 euro est tout à fait possible, mais cependant peu recommandé. En effet, le montant de ce capital définit la crédibilité de l’entreprise par rapport aux partenaires et aux établissements de crédit, mais il ne faut pas oublier qu’il s’agit également de la première trésorerie de votre société et que plus une société est capitalisée au démarrage, plus ses chances de survie augmentent.

Ces fonds seront consignés auprès de l’établissement bancaire choisit par les associés. La banque remettra une attestation de dépôt de capital social qui sera à joindre au dossier de constitution. Après l’immatriculation auprès du Greffe du Tribunal de Commerce, les fonds seront débloqués et déposés sur le compte bancaire professionnel au nom de la SARL, sur simple présentation du kbis de la société.

En savoir plus sur l’extrait kbis

Une fois toutes les précédentes étapes accomplies et les statuts signés, la démarche suivante consiste à publier un avis de constitution via un journal d’annonces légales. Cette annonce doit contenir les informations sur l’entreprise, entre autres :

Le coût de la parution d’un avis de constitution dans un JAL est variable selon le département où est établi le siège social et selon la longueur du texte à publier.

En savoir plus sur l’annonce légale

L’immatriculation constitue la dernière étape de création d’une SARL. Pour ce faire, l’entrepreneur doit remettre un dossier de demande d’immatriculation au CFE ou au Tribunal de commerce du lieu du siège social de la société. Le dossier doit comprendre plusieurs pièces, notamment :

La domiciliation d’une entreprise est l’adresse physique qui figure sur tous les documents édités dans le cadre de l’activité de la société. Elle doit être déclarée au CFE.

La domiciliation du siège social d’une SARL consiste à lui attribuer une adresse postale autre que celle où elle est exactement située. Il s’agit généralement du lieu où les dirigeants reçoivent les clients ailleurs que dans les locaux de l’entreprise. La domiciliation offre une image prestigieuse à la société et lui permet de gagner en notoriété aux yeux des organismes financiers et des partenaires.

L’adresse de domiciliation est une adresse administrative et fiscale qui permet de récupérer le courrier de l’entreprise tout en réalisant des économies considérables sur les impôts.

Confiez à KANDBAZ la mission de vous trouver une adresse de domiciliation qui correspond le mieux à votre société.

La domiciliation d’une entreprise est souvent vécue comme un contrainte : tantôt au domicile du représentant légal, ce qui implique de communiquer son adresse personnelle à l’ensemble de ses clients, fournisseurs, administration… ou ruineux via la location d’un local avec un bail 3/6/9 (3 ans, 6 ans, 9 ans), au moment où votre société a le plus besoin de flexibilité et de crédibilité.

La domiciliation commerciale vous permet ainsi, pour quelques euros, de bénéficier d’une adresse en corrélation avec l’activité de votre société, mais également de pouvoir louer des bureaux ou des salles de réunion lorsque vous en avez besoin. Vous transformer ainsi vos charges fixes en charges variables tout en bénéficiant du sérieux et de l’accompagnement que sont les sociétés de domiciliations commerciales. Vous n’entreprenez plus seuls.

Alors, on commence ?

Domiciliez votre entreprise & profitez de tous les services de votre camp de base.